Hoá đơn đỏ là gì? Hóa đơn đỏ là một loại giấy tờ được sử dụng phổ biến trong các giao dịch giữa người mua và người bán. Vậy bản chất của loại giấy tờ này là gì? Được sử dụng trong những trường hợp nào? Khi nào thì doanh nghiệp được sử dụng hoá đơn đỏ? Mọi thông tin sẽ được làm rõ trong bài viết dưới đây

Hóa đơn đỏ là gì?

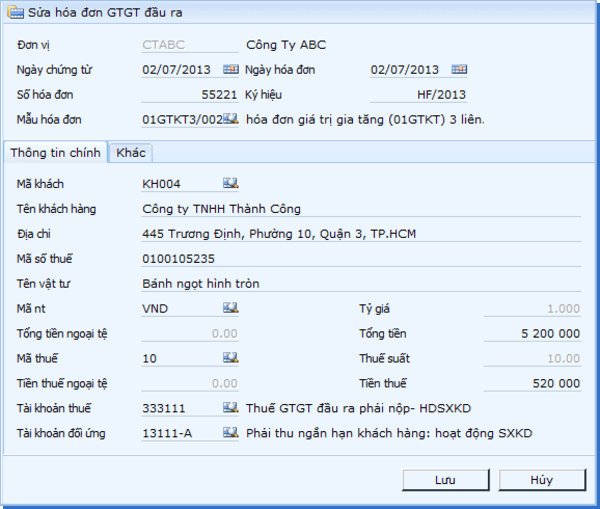

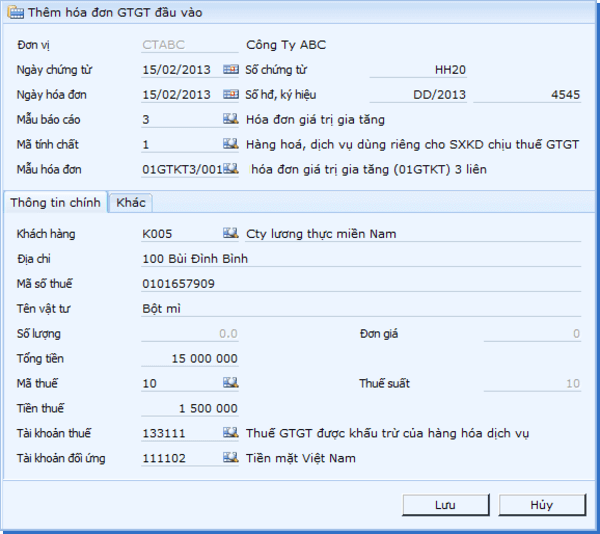

Hóa đơn đỏ (tiếng Anh là Red Invoice) là chứng từ có giá trị pháp lý biểu thị cho giá trị hàng hóa/dịch vụ do người bán cung cấp cho người mua. Nội dung trên hóa đơn đỏ sẽ có thông tin về người bán, người mua (tên doanh nghiệp, mã số thuế, địa chỉ) và giá trị hàng hóa, dịch vụ bán ra đã bao gồm cả thuế GTGT được khấu trừ.

Đối với doanh nghiệp, hóa đơn đỏ là căn cứ để cơ quan thuế xác định số thuế ngân sách nhà nước mà doanh nghiệp phải nộp. Theo quy định của pháp luật, hóa đơn đỏ là chứng từ chứng minh hai bên mua bán hàng hóa, từ đó xác định số thuế phải nộp và đưa vào ngân sách.

Hoá đơn đỏ để làm gì?

Trong bất kỳ giao dịch mua bán hàng hóa, dịch vụ nào cũng phải có hóa đơn, đây cũng là trách nhiệm của người bán;

Hóa đơn đỏ để người mua dựa vào những thông tin đó lập hoá đơn, kê khai thuế, tính chi phí sản xuất kinh doanh, hoàn thuế… hoàn thành một số thủ tục cần thiết khác dành cho doanh nghiệp tư nhân.

Hóa đơn đỏ hợp lệ là gì?

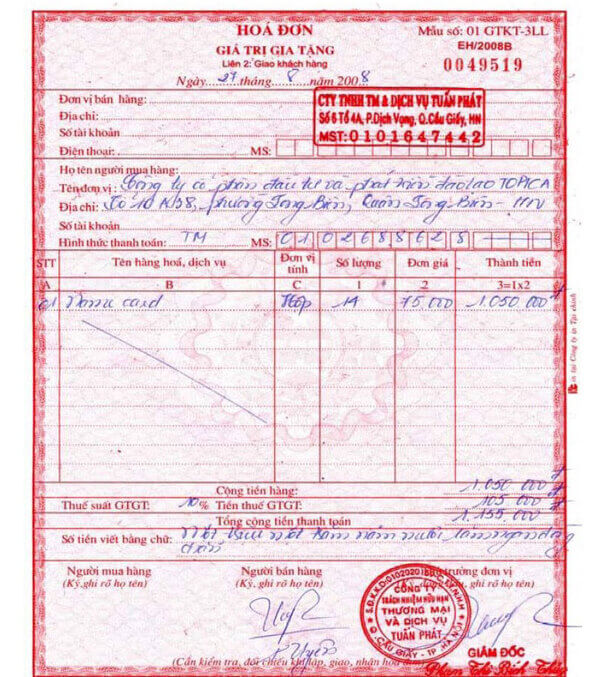

Hóa đơn đỏ hợp lệ được xuất theo nguyên tắc quy định tại Thông tư 39/2014 / TT-BTC và 219/2013 / TT-BTC như sau:

- Bao gồm tất cả các yếu tố cần thiết: tên, địa chỉ, mã số thuế của người mua và người bán;

- Tên hàng hóa/dịch vụ phải bao gồm các tiêu chí như đơn vị, số lượng, đơn giá tiền tệ (số và văn bản);

- Có chữ ký của cả người mua, người bán, ghi rõ tên người bán, tem, ngày xuất hóa đơn.

Chứng từ cần thiết đối với một hóa đơn đỏ mua vào hay bán ra là gì

- Hợp đồng mua bán hàng hóa (nêu rõ loại sản phẩm và dịch vụ được mua hoặc bán).

- Phiếu thu, phiếu chi ghi rõ số tiền giao dịch với khách hàng.

- Xuất / Nhập đơn đặt hàng / bán hàng kho.

- Xóa dữ liệu cá nhân.

Tất cả các giấy tờ liên quan đến hóa đơn đỏ phải được ký tên, đóng dấu theo quy định của pháp luật để tránh vi phạm.

Xem thêm:

Mẫu hợp đồng vận chuyển hàng hóa

Khi nào công ty có thể xuất hóa đơn đỏ?

Doanh nghiệp đáp ứng đủ các điều kiện sử dụng theo quy định của pháp luật mới được xuất hóa đơn đỏ. Do đó, doanh nghiệp phải là đơn vị được thành lập hợp pháp, có tư cách pháp nhân, có con dấu riêng. Ngoài ra, các doanh nghiệp này phải có tên riêng và đã được cấp Giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đăng ký doanh nghiệp do Bộ Kế hoạch và Đầu tư cấp. Sau đó, doanh nghiệp sẽ đăng ký thuế GTGT theo hình thức khấu trừ thuế.

Doanh nghiệp mới thành lập đáp ứng một trong các điều kiện sau thì được đăng ký thuế GTGT theo phương thức khấu trừ thuế:

- Về hoạt động, thuế GTGT đã được khấu trừ. Hoặc đầu tư, mua sắm, nhận vốn vào tài sản cố định, máy móc, thiết bị, công cụ, dụng cụ.

- Ký hợp đồng thuê mặt bằng thương mại hoặc xuất hóa đơn GTGT khi đăng ký khấu trừ thuế. Tổ chức, cá nhân nhận ủy thác in hóa đơn phải tuân thủ các quy định của pháp luật trước khi ủy thác đặt in hoặc tự in hóa đơn.

- Nếu bạn đã nộp đơn xin khấu trừ thuế theo phương pháp trực tiếp, bạn phải thông báo cho người đăng ký cách tính VAT. Sau đó bàn giao cho chi cục thuế hoặc chi cục thuế quản lý.

- Sau khi doanh nghiệp đăng ký giảm thuế, hóa đơn đỏ được sử dụng hợp pháp.

Lưu ý rằng với hình thức hóa đơn giấy truyền thống, doanh nghiệp có thể bị phạt lỗi ghi thiếu hóa đơn nếu làm mất, cháy, hỏng.

Những vấn đề cần chú ý khi xuất hóa đơn đỏ

Hóa đơn đỏ luôn được sử dụng khi người bán cung cấp hàng hóa, dịch vụ cho người mua và là căn cứ để xác định số thuế phải nộp ngân sách nhà nước (nếu hóa đơn đỏ là hóa đơn GTGT).

Thông thường, tổng hóa đơn thanh toán từ 200.000 đồng trở lên người bán sẽ phải xuất hóa đơn đỏ. Hóa đơn đỏ do người mua (người tiêu dùng sản phẩm) lập sẽ giúp nhà nước giám sát việc người bán đã chấp hành đầy đủ nghĩa vụ thuế chưa.

Theo Nghị định số 109/2013 / NĐ-CP, mức phạt đối với người bán hàng không xuất hóa đơn hoặc có hóa đơn nhưng không giao hàng cho khách, mức phạt tối thiểu là 4 triệu đồng, tối đa là 4 triệu đồng, tối đa 4 triệu đồng, tối đa 20.000.000

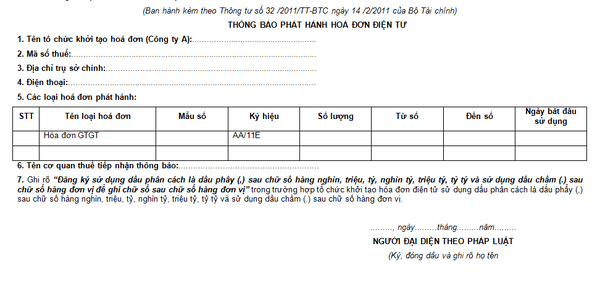

Hóa đơn đỏ được lập thành liên 3, tương ứng với 3 màu: trắng, đỏ, xanh. Khi kế toán doanh nghiệp xuất hóa đơn đỏ cần lưu ý những điều sau:

- Người bán phải lập cùng lúc 3 hóa đơn để đảm bảo tính thống nhất của các hóa đơn.

- Thông tin của người mua ghi trên hóa đơn đỏ cần phải ghi đầy đủ và chính xác.

- Thông tin trên hóa đơn đỏ không thể bị xóa hoặc sửa chữa và chỉ có thể được hiển thị bằng một màu mực.

- Nội dung phải liên tục và không bị ngắt quãng. Đặc biệt không được chồng chéo lên nhau và phải gạch bỏ những khoảng trống.

- Số lượng hóa đơn đỏ phải xuất liên tục từ nhỏ đến lớn.

- Ngày, tháng, năm lập hóa đơn sẽ được ghi tại thời điểm thực hiện giao dịch hoặc khi hàng hóa/dịch vụ được cung cấp cho người mua khi giao dịch hoàn thành.

Phương thức thanh toán được chấp nhận trong hóa đơn đỏ là tiền mặt hoặc chuyển khoản.

Mua bán hóa đơn đỏ ở đâu?

Hiện nay, để đảm bảo tính pháp lý, các tổ chức, doanh nghiệp phải mua hóa đơn đỏ trực tiếp từ chi cục thuế nơi doanh nghiệp đăng ký giấy phép kinh doanh. Tuy nhiên, cần lưu ý rằng chỉ những đối tượng sau mới được phép mua và sử dụng hóa đơn đỏ của cơ quan thuế:

- Cá nhân hoặc gia đình đã đăng ký kinh doanh.

- Các đơn vị có hoạt động kinh doanh nhưng không phải là doanh nghiệp. Ví dụ: các hợp tác xã, nhà thầu nước ngoài hoặc quản lý dự án, trong số những người khác.

- Các tổ chức, doanh nghiệp áp dụng cách tính trực tiếp theo tỷ lệ phần trăm thu nhập khi nộp thuế GTGT.

- Doanh nghiệp sử dụng hóa đơn tự in có rủi ro cao hơn về thuế.

- Có hành vi vi phạm hành chính về hành vi trốn thuế, trốn thuế của doanh nghiệp sử dụng hóa đơn tự in, đặt in.

Nếu tổ chức, thương nhân cố tình mua trên “chợ đen”, một khi phát hiện xuất hóa đơn đỏ là bất hợp pháp, họ sẽ bị cơ quan chức năng xử lý nghiêm.

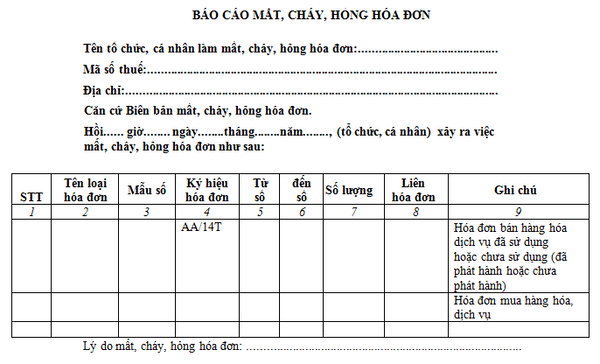

Những quy định xử phạt khi làm mất hóa đơn đỏ

Hoá đơn đỏ là một loại giấy tờ vô cùng quan trọng đối với bất cứ doanh nghiệp kinh doanh nào. Mất hoá đơn đỏ là một rủi ro mà mọi doanh nghiệp có thể gặp. Tuy nhiên bạn hiểu pháp luật thì mức xử phạt sẽ được giảm nhẹ. Dưới đây là một vài trường hợp liên quan tới hóa đơn đỏ bạn có thể tham khảo

Trường hợp 1: Mất hóa đơn bán hàng mua

Bất cứ trường hợp nào bị mất hoá đơn đỏ (trừ các trường hợp do hoả hoạn, khẩn cấp..vv) còn tùy theo tình huống sẽ bị xử phạt ở mức nhẹ hoặc nặng.

Doanh nghiệp sẽ bị phạt tối thiểu 6 triệu đồng nếu cố tình không khai báo kể từ khi mất hoá đơn là 6-10 ngày

Trường hợp 2: Mất hóa đơn GTGT đặt in, chưa thông báo phát hành

Trường hợp mất hóa đơn đỏ đã đặt in nhưng chưa thông báo phát hành thì pháp luật sẽ căn cứ vào thời gian báo cáo sự việc với cơ quan thuế

- Mất hóa đơn sau ngày thứ 10: phạt từ 6 triệu đến 18 triệu;

- Mất hóa đơn từ 6 đến 10 ngày: Có thể bị phạt tiền, mức phạt tối thiểu 6 triệu đồng;

Trường hợp 3: Thiếu hóa đơn GTGT đầu ra.

Không bị phạt:

- Hóa đơn đỏ bị mất, hỏng do thiên tai, hỏa hoạn, khẩn cấp, bất khả kháng, v.v.

- Mất liên 2 (chuyển cho người mua) khi chưa hết thời hạn lưu giữ nhưng đã thu hồi hóa đơn trước khi cơ quan thuế ra quyết định xử phạt.

Cảnh báo được đưa ra khi:

Chứng cứ mua bán hàng hóa, dịch vụ có 2 tình tiết giảm nhẹ.

- Người bán làm mất các hóa đơn không chính xác và bị xóa (thay thế các hóa đơn không chính xác và đã xóa).

- Cũng trong trường hợp trên, nếu bên mua và bên bán có biên bản sự kiện, bên bán đã kê khai, đã nộp thuế, có hợp đồng, chứng từ.

Sẽ ổn khi:

- Hóa đơn bị mất hoặc hư hỏng (liên thứ hai giao cho khách hàng) mà khách hàng không nhận được vào thời điểm hóa đơn đến hạn thanh toán sẽ bị phạt nếu lập hóa đơn trái với danh sách hàng hóa bán lẻ. 4 triệu đến 8 triệu sẽ được áp dụng cho.

- Trường hợp cơ quan thuế có đủ lý do để xác định tổ chức, cá nhân gộp nhiều hóa đơn bị mất để báo mất với cơ quan thuế, đồng thời báo mất nhiều hóa đơn thì xử phạt đối với từng hóa đơn bị mất.

Trường hợp 4: Mất hóa đơn đầu vào

Các trường hợp không bị phạt

- Mất, hư hỏng do hỏa hoạn, thiên tai hoặc các trường hợp bất khả kháng khác.

- Tìm được hóa đơn đã mất trước khi cơ quan thuế ra công văn xử phạt.

Cảnh báo khi:

Làm mất, cháy, hỏng hóa đơn đỏ để hạch toán, khai thuế, nộp ngân sách (giao lần thứ hai cho khách hàng): phạt từ 4 triệu đến 8 triệu

Có đủ lý do để cơ quan thuế xác định đơn vị, cá nhân đã gộp nhiều số hóa đơn còn thiếu để báo cáo cơ quan thuế.

Cũng trong trường hợp trên nếu người bán và người mua lập biên bản, ghi nhận sự việc. Người bán đã kê khai thuế cùng các giấy tờ liên quan thì dựa theo tình tiết giảm nhẹ. Mức phạt sẽ ở mức tối thiểu 2 triệu đồng.

[Hot] Dịch vụ vận tải ưu đãi: https://vantaitoanquoc.com/van-chuyen-hang-hoa-bac-nam/

Qua bài viết trên mong rằng bạn đã hiểu và nắm rõ các thông tin pháp luật về hóa đơn đỏ. Nếu bạn đang cần một đơn vị vận chuyển hàng hoá với giá thành ưu đãi và có đầy đủ hoá đơn chứng từ hãy liên hệ ngay Vận Tải Toàn Quốc nhé.